Numa viagem pelo oceano agitado da economia, todas as empresas necessitam de uma bússola confiável para se orientarem. No mundo empresarial, essa bússola é o Ponto Crítico das Vendas ou break-even point. Este artigo ajuda-nos a perceber quando as nossas vendas passam do vermelho para o verde, do prejuízo para o lucro. Mas o que é realmente o Ponto Crítico das Vendas? Como é calculado? E como pode servir como o farol que nos guia para a costa segura da rentabilidade? Vamos mergulhar profundamente nestas águas e descobrir isso e muito mais.

O que é o Ponto Crítico das Vendas?

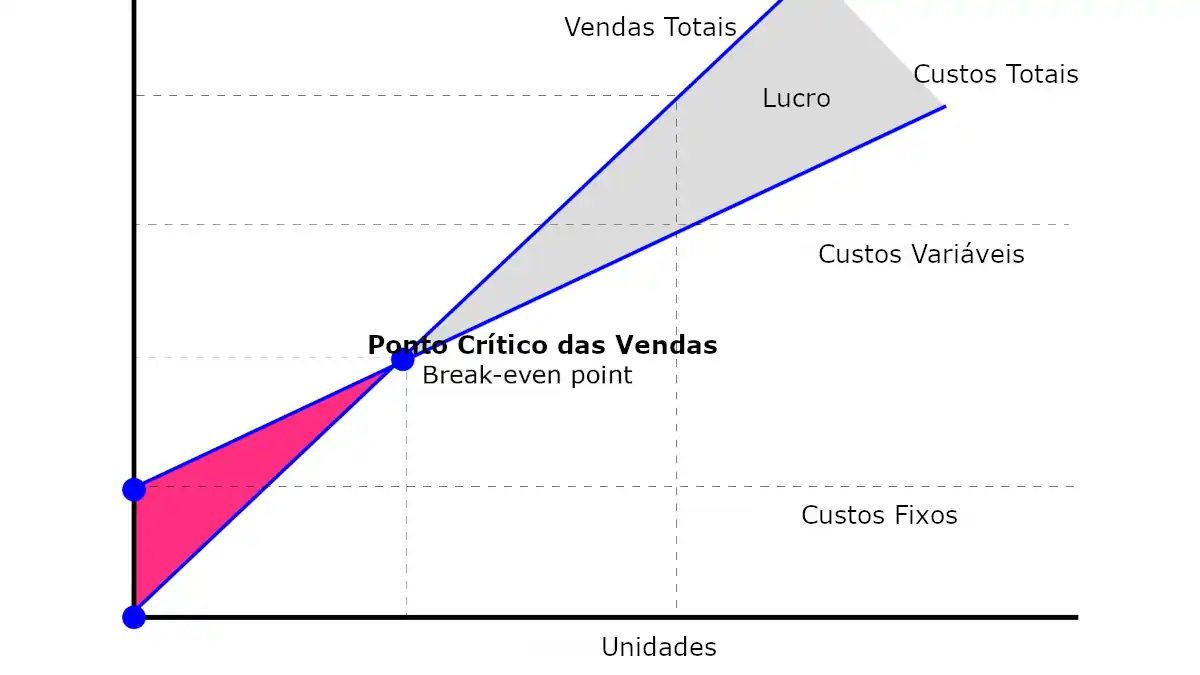

O Ponto Crítico das Vendas, também conhecido como break-even point, é o momento exato em que as receitas de uma empresa igualam as suas despesas totais. Até esse ponto, todas as vendas servem apenas para cobrir custos e a empresa opera sem lucro. A partir deste ponto, cada venda adicional começa a gerar lucro. Em suma, é o ponto onde as vendas cobrem todas as despesas fixas e variáveis, e a empresa começa a gerar lucro.

Este ponto é absolutamente crítico na gestão financeira de qualquer empresa. Ajuda os gestores a compreenderem quantas unidades do produto ou serviço devem ser vendidas até que a empresa comece a gerar lucros. Assim, este indicador serve como uma espécie de linha de partida na corrida para a rentabilidade.

E é aí que reside a verdadeira beleza do Ponto Crítico das Vendas. Não é apenas uma figura num relatório financeiro. É uma ferramenta de tomada de decisão. É uma lente através da qual podemos ver a eficiência das nossas operações, a viabilidade dos nossos produtos e o caminho para a rentabilidade.

» Leia também: Imputação de custos!

Como é calculado o Ponto Crítico das Vendas?

Calcular o Ponto Crítico das Vendas é um exercício de equilíbrio entre custos, preços e volume de vendas. O cálculo, em essência, divide-se em três componentes principais: custos fixos, custos variáveis e preço de venda por unidade.

Os custos fixos são aqueles que a empresa tem de pagar, independentemente do volume de vendas. Incluem aluguer, salários de pessoal administrativo, seguros e outros gastos que se mantêm estáveis, independentemente do volume de negócios.

Os custos variáveis são os custos diretamente relacionados com a produção ou entrega do produto ou serviço. Incluem matérias-primas, mão-de-obra direta e outros custos que variam em função do volume de produção.

O preço de venda por unidade é o preço a que o produto ou serviço é vendido ao cliente.

A fórmula para calcular o Ponto Crítico das Vendas, em unidades, é a seguinte:

Ponto Crítico das Vendas (unidades) = Custos Fixos / (Preço de Venda por Unidade – Custo Variável por Unidade)

Esta fórmula indica quantas unidades do produto ou serviço a empresa tem que vender para cobrir todos os seus custos. A partir deste ponto, cada unidade adicional vendida gera lucro.

No entanto, as empresas produzem normalmente diversos produtos não apenas um.

Como calcular o ponto crítico das vendas quando temos vários produtos diferentes?

Quando uma empresa comercializa diversos produtos, o cálculo do Ponto Crítico das Vendas torna-se um pouco mais complexo. Isto acontece porque cada produto pode ter um preço de venda e custos variáveis diferentes. Neste caso, o cálculo do Ponto Crítico das Vendas deve considerar a contribuição de cada produto para a cobertura dos custos fixos totais da empresa.

Siga os seguintes passos:

- Calcule a Margem de Contribuição de cada produto. A Margem de Contribuição é a diferença entre o preço de venda e o custo variável de cada unidade do produto. Este valor representa o quanto cada produto contribui individualmente para a cobertura dos custos fixos e para a formação do lucro.

- Calcule a percentagem de cada produto em relação às vendas totais. Por exemplo, se vende 100 unidades do Produto A e 200 unidades do Produto B num mês, o Produto A representa 33% das vendas e o Produto B 67%.

- Multiplique a Margem de Contribuição de cada produto pela respetiva percentagem em relação às vendas totais. Isso dará a Margem de Contribuição Ponderada de cada produto.

- Some as Margens de Contribuição Ponderadas de todos os produtos para obter a Margem de Contribuição Média.

- Finalmente, divida os custos fixos totais pela Margem de Contribuição Média. O resultado será o Ponto Crítico das Vendas, expresso em unidades ponderadas pelas vendas efetivas.

Lembre-se, este é apenas um método e, como tal, apresenta limitações. Em particular, assume-se que a proporção de vendas dos produtos se mantém constante, o que nem sempre acontece na realidade. Por isso, é importante reavaliar regularmente o Ponto Crítico das Vendas à medida que as circunstâncias da empresa e do mercado mudam.

Exemplo Prático

Consideremos uma empresa que produz e vende 3 tipos de produtos diferentes com os preços de venda e custos variáveis seguintes:

| A | B | C | |

|---|---|---|---|

| Preço de Venda (unitário) [1] | 50,00 € | 30,00 € | 25,00 € |

| Custos Variáveis (unitários) [2] | 30,00 € | 15,00 € | 18,50 € |

| Margem de Contribuição [3] = [1] – [2] | 20,00 € | 15,00 € | 6,50 € |

Podemos de imediato calcular a Margem de Contribuição para cada produto, tal como efetuado na tabela anterior.

No entanto, para continuarmos o nosso cálculo, necessitamos do número de unidades vendidadas de cada produto.

| A | B | C | |

|---|---|---|---|

| Unidades Vendidas [4] | 200 | 2.800 | 3.500 |

| Proporção de Vendas [5] = [4] / [Total Unidades Vendidas] | 0,030769 | 0,430769 | 0,538462 |

| MC ponderada [3] x [5] | 0,6154 € | 6,4615 € | 3,50 € |

A Margem de Contribuição Total é a soma das Margens de Contribuição (MC) ponderadas, ou seja, 0,6154€ + 6,4615€ + 3,50€ que dá 10,5773€.

Agora, se considerarmos que os custos fixos totais da empresa foram de 98.500€ podemos, finalmente, calcular o Ponto Crítico das Vendas.

Ponto Crítico das Vendas = 98.500€ / 10,5773€ = 9.313 unidades.

Este é o ponto crítico total em unidades de vendas ponderadas.

Para encontrar o ponto crítico para cada produto, multiplica-se esse valor pela proporção de vendas de cada produto que já calculamos:

Produto A: 9313 * 0,030769 = 286 unidades (aproximadamente)

Produto B: 9313 * 0,430769 = 4013 unidades (aproximadamente)

Produto C: 9313 * 0,538462 = 5013 unidades (aproximadamente)

Por isso, a empresa tem que vender cerca de 286 unidades do produto A, 4013 unidades do produto B e 5013 unidades do produto C para cobrir todos os custos fixos e variáveis, ou seja, para atingir o ponto crítico das vendas.

Conclusão

O Ponto Crítico das Vendas é uma ferramenta essencial na caixa de ferramentas de qualquer gestor. Fornece uma compreensão clara do número mínimo de unidades que terão de ser vendidas para que o negócio seja rentável. Quando utilizado em combinação com outros indicadores financeiros, como a margem de contribuição, este conceito pode oferecer uma visão abrangente da viabilidade de um produto ou serviço. No entanto, a utilização mais eficaz deste indicador ocorre quando é incorporado numa abordagem mais ampla de gestão financeira, que considera variáveis como a oferta e procura do mercado, a concorrência e o ciclo de vida do produto.

A magia do Ponto Crítico das Vendas está na sua simplicidade e, ao mesmo tempo, na sua profundidade, permitindo que as empresas equilibrem riscos e oportunidades na procura incessante pela rentabilidade.